Cum vede creditorul firma: ce caută și ce îl sperie

Secțiunea 1 · Lecția 1 — Cum vede creditorul firma: ce caută și ce îl sperie

În această lecție îți construiești “ochelarii” de creditor: înveți ce înseamnă, concret, o companie “creditabilă”, cum arată semnalele de confort și cum recunoști rapid semnalele care cer clarificări.

Scopul nu e să memorezi formule, ci să înțelegi logica deciziei și să poți susține, în cuvinte simple și clare, de ce un credit e OK, de ce e “Atenție” sau de ce e “Nu încă”.

0) Idee, rapid: de ce această lecție te face “periculos de bun” în analiză

Dacă ai lucrat vreodată cu cifre, știi cum e să te pierzi într-un Excel cu 40 de indicatori și să rămâi tot cu senzația: “Ok… dar ce concluzie trag?”.

Lecția asta te scoate din labirint. Îți dă o busolă: creditorul nu vrea poezie financiară, vrea mecanism de plată.

Când înțelegi asta, toate celelalte lecții se leagă: bilanț, P&L, cash, trend, îndatorare,lichiditate… toate devin piese dintr-un puzzle care are un singur scop: poate firma să-și plătească obligațiile la timp?

Partea “atractivă”: după această lecție, când cineva spune “firma are profit, deci e ok”, tu vei avea reflexul să întrebi calm:

“Profitul se vede și în cash?” și “Scadențele următoare sunt acoperite?”. E genul de întrebare care schimbă instant nivelul unei discuții, pentru că trece de la impresii la structură.

La final, vei putea face un verdict preliminar în 90 de secunde pe baza unui rezumat de 5–6 rânduri și vei ști exact ce întrebări să pui ca să reduci riscul “necunoscut”.

1) Ce face un creditor, de fapt? (și de ce se uită altfel la “succes”)

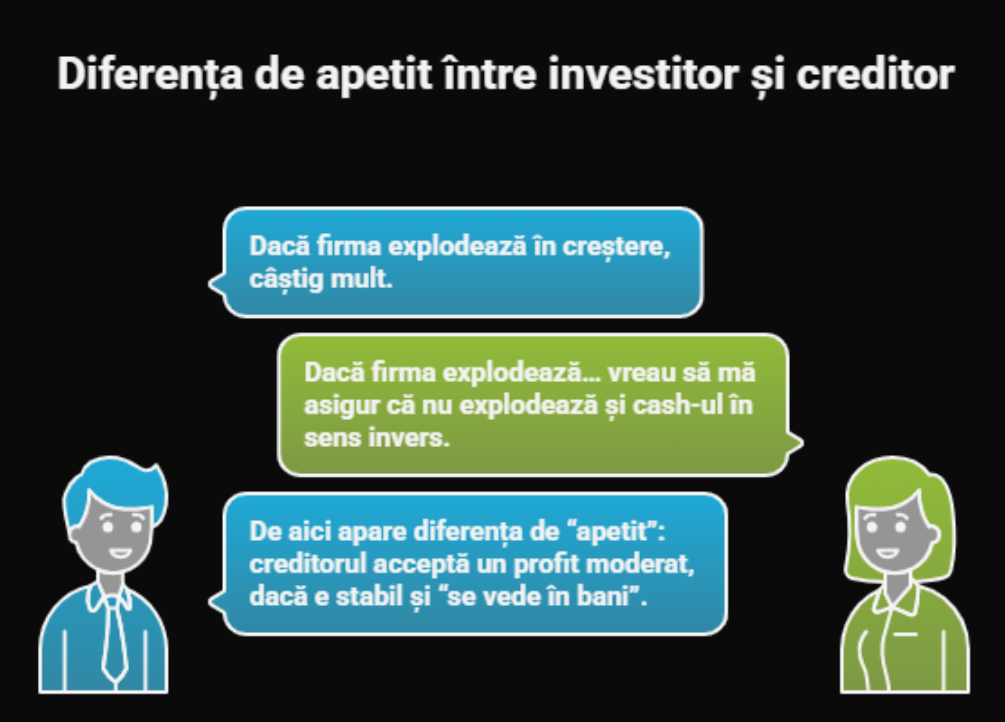

Când te uiți la o firmă ca investitor, ești tentat să te uiți în primul rând la creștere și profit. Un creditor are o altă “misiune”: el îți dă bani azi, dar vrea să fie sigur că îi primește înapoi la timp, împreună cu dobânda. Asta înseamnă că, pentru creditor, contează mai mult capacitatea de plată decât “povestea frumoasă”.

Imaginează-ți două personaje: investitorul (barbatul din imaginea de mai jos) și creditorul.

Investitorul poate accepta ani de pierderi dacă vede un potențial masiv intr-o firma. Creditorul nu are luxul acesta, pentru că rata scadentă nu așteaptă “peste 3 ani când prinde firma tracțiune”.

Dacă o companie are un an excepțional, creditorul nu se entuziasmează imediat. El întreabă:

“Este acest rezultat repetabil?”,

“Ce l-a produs?”,

“E un efect de piață sau un accident fericit?”.

În lumea creditului, un “accident” bun (de exemplu, un contract mare one-off) poate arăta excelent în P&L, dar nu e suficient ca să susțină un angajament de plată pe 24–60 de luni.

Și mai e ceva: creditorul se uită nu doar la “cât de bine merge”, ci și la “cât de rău poate merge” fără să apară blocaj. Asta e o diferență de mentalitate: nu doar scenariul optimist, ci și scenariul realist și scenariul stresat.

Practic, creditorul face un mic “test de rezistență” mental: Ce se întâmplă dacă vânzările scad 10–20%?

Dacă răspunsul e “nimic grav”, creditul devine mai credibil. Dacă răspunsul e “intrăm în întârziere”, apare alertă.

Creditorul e plătit pentru risc controlat. Acceptă incertitudine, dar vrea să vadă mecanisme de rezistență: cash, marje suficiente, disciplină și o structură de finanțare care nu se rupe la primul șoc.

Cu alte cuvinte, creditorul nu finanțează doar “o firmă”, ci finanțează un mod de a produce bani și un mod de a gestiona datoria.

🎬 Mică scenă (2 minute): “discursul” pe care îl aude un creditor

Antreprenor: “Avem creștere 30% și profit! Vrem un credit ca să accelerăm.”

Creditor (în capul lui): “Super. Acum spune-mi trei lucruri: din ce plătești, ce se întâmplă când nu mai crești, și cât spațiu ai până te apasă datoria.”

Antreprenor: “Păi… din profit.”

Creditor: “Ok, dar profitul e contabil. Eu vreau să văd cash și scadențe.”

Morala: când vorbești “limbajul creditorului”, discuția devine mult mai eficientă și mai convingătoare.

2) “Ce caută” vs. “ce îl sperie” — explicat pe logica din spate

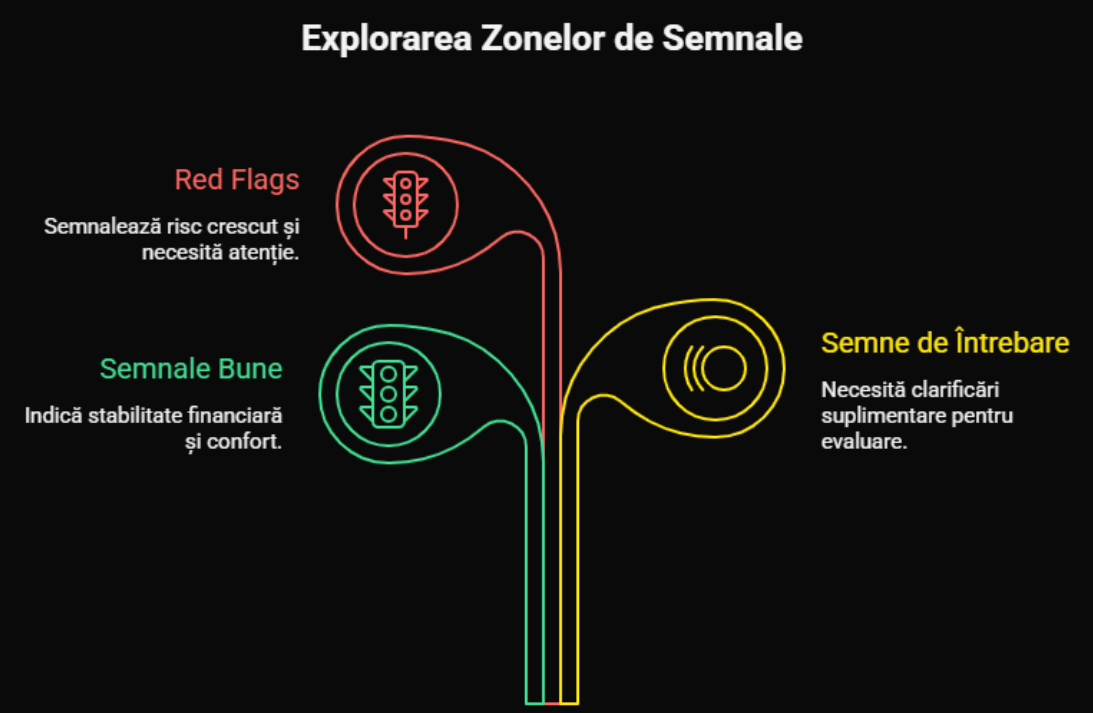

Ca să poți anticipa decizia de credit, trebuie să știi cum “cântărește” creditorul informația.

El sortează semnalele în trei zone: semnale bune (confort), semne de întrebare (necesită explicații) și red flags (risc mare).

Diferența dintre un analist bun și unul excelent este că analistul excelent nu doar “vede un indicator”, ci îl traduce în povestea financiară și apoi în riscul concret.

De exemplu, “cash negativ” nu este doar o valoare într-un rând. Este o întrebare: “Cine finanțează firma în perioada asta?”.

Dacă răspunsul e “clienții, pentru că plătesc în avans”, e ok. Dacă răspunsul e “banca, prin credit nou”, devine sensibil.

“Îndatorare în creștere” nu e automat rău; poate fi creștere sănătoasă dacă e susținută de investiții productive. Devine rău când e un mecanism de supraviețuire, nu de dezvoltare.

✅ Semnale care ajută (confort)

Cash flow suficient înseamnă că firma generează bani din activitatea normală: vinde, încasează, plătește, și rămâne cu surplus.

Acel surplus e “materialul” din care se plătesc ratele.

Trend stabil înseamnă că, de la an la an, firma nu arată ca o inimă pe EKG în panică. Stabilitatea nu înseamnă “plat”, ci înseamnă variații explicabile, cu o logică de business.

Îndatorare moderată înseamnă că datoria nu înghite firma. Creditorul caută spațiu: să existe loc pentru greșeli, nu doar pentru scenariul ideal.

⚠️ Semnale de întrebare (clarifică)

Creșteri bruște pot fi minunate… sau pot ascunde “vânzări forțate”: discounturi, termene lungi, clienți noi nesiguri.

Creditorul întreabă: “Creșterea asta a crescut și cash-ul sau doar a crescut creanțele?”.

Capital de lucru tensionat (creanțe/stocuri mari) poate “mânca” cash chiar dacă profitul arată bine.

O firmă poate “câștiga” pe hârtie și totuși să nu aibă bani să-și plătească furnizorii la timp.

Scadențe apropiate cresc presiunea. Azi e ok, dar mâine când vine plata, se vede adevărul.

⛔ Red flags (risc ridicat)

Pierderi recurente sugerează un model de business care nu se susține sau un cost structural scăpat.

Dacă pierderile sunt “planificate” (investiții masive), creditorul vrea dovada planului.

Cash negativ cronic înseamnă dependență de finanțare externă: trăiești din oxigenul altcuiva.

Băncile sunt alergice la companii care “respiră” doar cu credit.

Datorie în creștere fără control arată rostogolire. Dacă plătești creditul vechi din credit nou, nu rezolvi problema, doar o amâni — și o faci mai scumpă.

📌 Practic: cum se traduce “își poate plăti datoria” în întrebări concrete?

O întrebare bună de creditor nu e generică (“merge firma bine?”), ci legată de mecanismul de plată.

În spatele fiecărei întrebări e o logică: dacă răspunsul e slab, apare un risc concret (întârziere, restructurare, default).

În plus, creditorul întreabă “în lanț”: dacă un răspuns duce la alt risc, continuă până când povestea devine coerentă.

- Din ce plătește firma? Operațional e sănătos. Vânzare active poate fi ok o dată, dar nu e model repetabil. Credit nou e semn de alarmă.

- Cât de stabil e cash-ul? Sezonalitatea poate fi perfect normală. Important este să fie finanțată corect (linie de credit, stoc, factoring).

- Ce se întâmplă dacă vânzările scad? Creditorul vrea să vadă elasticitate: costuri care se pot ajusta și marje care nu dispar instant.

- Cât de lichide sunt garanțiile? O garanție lichidă e ca o umbrelă bună: nu oprește ploaia, dar te ține funcțional.

- Cum se comportă la plată? Comportamentul este un predictor puternic. Disciplina la plată e “muzică” pentru creditor.

Dacă vrei să pari profesionist: formulează întrebările ca “ce vreau să elimin ca risc”.

Exemplu: “Vreau să elimin riscul de refinanțare la scadențele din următoarele 12 luni — cum le acoperiți?”

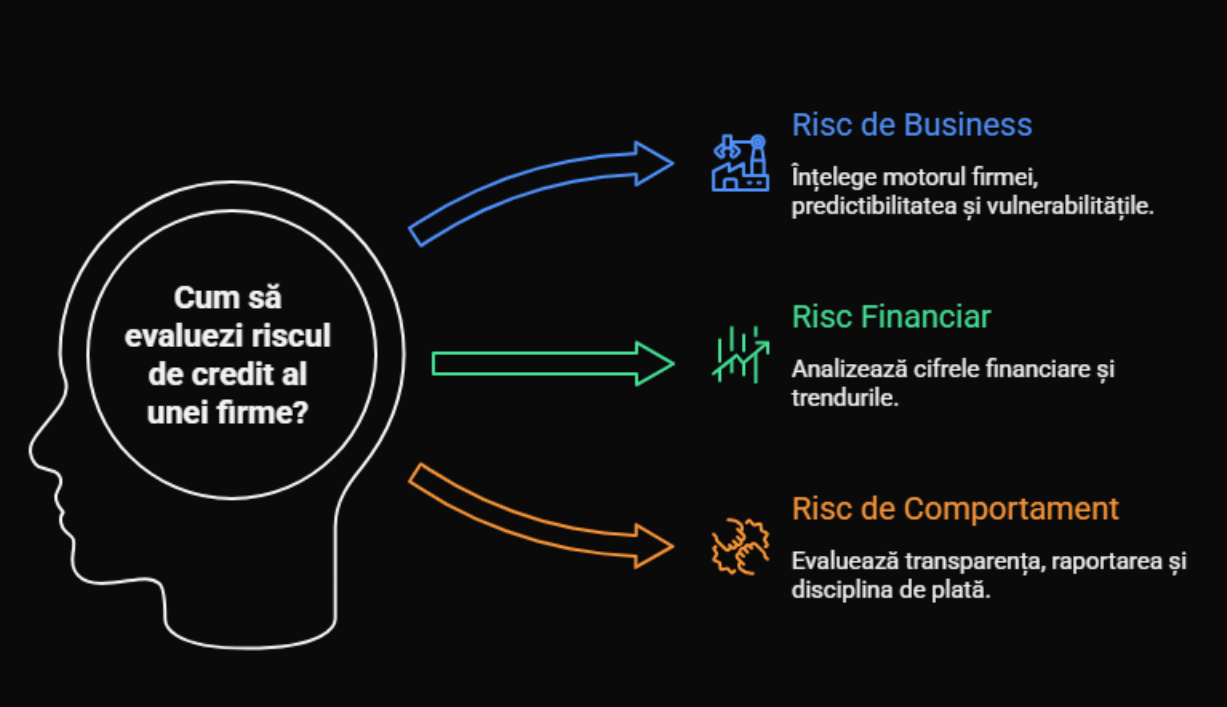

3) Modelul mental al creditorului (3 filtre rapide) — extins

Ca să nu te pierzi în zeci de indicatori, gândește analiza ca pe trei “filtre” în ordine logică.

În practică, dacă pică primul filtru (business slab sau neclar), celelalte devin mai greu de susținut.

Iar dacă al doilea filtru (financiar) arată tensionat, al treilea filtru (comportament/guvernanță) poate decide dacă există încredere să “lucrezi” cu firma sau dacă e prea multă incertitudine.

- Risc de business:

Un creditor vrea să înțeleagă “motorul” firmei: ce vinde, cui vinde, cât de predictibil e și ce o poate strica.

Aici intră: dependența de clienți mari, poziționarea pe piață, sezonalitate, concurență, reglementări, sensiblitate la preț, și cât de ușor poate fi înlocuit produsul/serviciul.Imaginează-ți două firme cu aceeași marjă azi. Una vinde consumabile recurente către 500 de clienți mici.

Alta vinde proiecte mari către 2 clienți. A doua poate părea “mai profitabilă” într-un an, dar ca profil de risc poate fi mult mai volatilă.

Creditorul vede asta și pune întrebări diferite. - Risc financiar:

Aici intră cifrele clasice: profitabilitate, îndatorare, lichiditate, eficiență — dar mai ales trendul lor.

Creditorul nu e impresionat de “un indicator bun”, ci de o combinație coerentă: profit care se transformă în cash, datorie care poate fi susținută și lichiditate care nu e “pe muchie”.În termeni practici: vrei să vezi că firma are “loc” pentru rate. Dacă tot cash-ul e consumat de stocuri/creanțe, chiar și o rată mică devine stres.

- Risc de comportament & guvernanță:

Două firme identice financiar pot primi decizii diferite dacă una are transparență, raportare bună, disciplină de plată, iar cealaltă are întârzieri, informații incomplete, schimbări dese de strategie.

Creditorul penalizează incertitudinea: când nu înțelege, “prețuiește” mai scump sau refuză.Aici intră și calitatea explicațiilor. O firmă care poate explica simplu de ce un an a fost slab și ce a făcut concret, câștigă încredere. O firmă care “dă vina pe piață” fără plan devine riscantă.

Profitul este un rezultat contabil, influențat de reguli (amortizări, provizioane, recunoașteri de venit).

Cash-ul este “adevărul” lichidității. O firmă poate arăta profitabilă, dar să nu aibă bani pentru rate, pentru că banii sunt blocați în creanțe, stocuri sau investiții.

Gândește așa: profitul e “scorul”, cash-ul e “respirația”. Poți avea scor bun pe tabelă, dar dacă rămâi fără aer, meciul se termină.

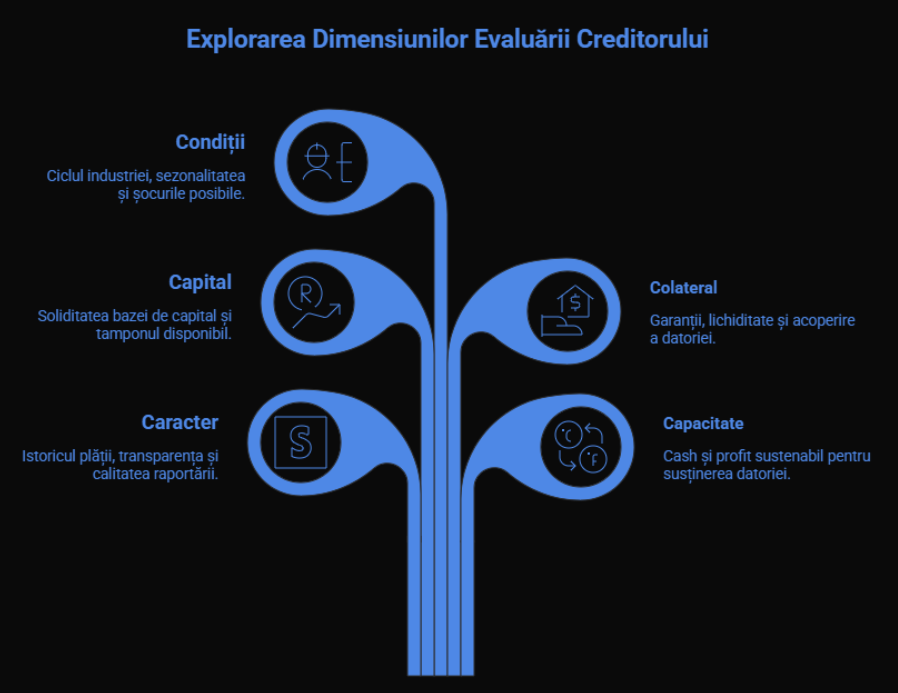

🧭 Framework bonus (ușor de ținut minte): 5C-ul creditorului

Ca să-ți structurezi rapid gândirea, poți folosi un mini-framework clasic (în limbaj modern):

Character (comportament), Capacity (capacitate de plată), Capital (cât “piele în joc” are firma),

Collateral (garanții) și Conditions (piață, context, industrie).

- Character: istoric plăți, transparență, calitatea raportării.

- Capacity: cash și profit sustenabil care susțin datoria.

- Capital: cât de solidă e baza de capital; cât “tampon” există.

- Collateral: garanții, lichiditate, acoperire.

- Conditions: ciclul industriei, sezonalitate, șocuri posibile.

Nu trebuie să spui “5C” în discuții. E pentru tine, ca să nu ratezi ceva important.

4) Mini-caz (5–10 minute) — “Verdict preliminar” + logică

Scopul exercițiului nu e să “ghicești” răspunsul corect, ci să exersezi un reflex: vezi semnalul, îl traduci în risc, pui întrebarea potrivită. În credit, întrebările sunt uneori mai valoroase decât răspunsurile rapide.

Firma X: vânzări în creștere 25% vs anul trecut, profit pozitiv, dar cash din operațiuni negativ.

Datoria totală a crescut, iar o parte importantă scade în următoarele 12 luni.

cash negativ

scadențe apropiate

presiune pe capital de lucru

Întrebare de focus: Creșterea a “produs” bani sau a “consumat” bani?

Asta e diferența dintre expansiune sănătoasă și expansiune riscantă.

✅ Răspuns-ghid (deschide după ce încerci)

Un creditor ar pune eticheta “Atenție” pentru că vede o combinație care, în practică, generează multe probleme:

creștere + cash negativ + scadențe. Nu înseamnă refuz, dar înseamnă analiză mai atentă și structură mai prudentă.

De multe ori, o firmă în creștere are nevoie de finanțare de capital de lucru; întrebarea e dacă finanțarea e calibrată corect și dacă firma încasează suficient de repede ca să nu rămână fără lichiditate.

- Verdict preliminar: Atenție (necesită clarificări + structură adecvată)

- De ce? Pentru că firma are presiune de finanțare pe termen scurt și încă nu e clar dacă business-ul produce cash suficient.

- Întrebări cheie:

- De ce cash operațional e negativ? Creanțe? Stocuri? Plăți accelerate? Efect one-off?

- Cum acoperă scadențele următoare? Cash, refinanțare, vânzare active, renegociere termene?

- Creșterea e sănătoasă? Discounturi mari? Termene de încasare crescute? Dependență de 1–2 clienți?

- Marja a ținut pasul cu creșterea? Dacă marja scade, creșterea poate fi “pe volum” dar fragilă.

- Datoria a crescut pentru investiții sau pentru capital de lucru? E altă poveste, alt risc, alt tip de credit.

“Da, cash-ul e negativ pentru că am crescut creanțele cu X, dar avem contracte ferme și încasări în 60 de zile.

Soluția: linie de credit corelată cu încasările + limită pe clienți mari + plan de reducere a termenelor.

Scadențele din 12 luni sunt acoperite din cash + refinanțare deja agreată.”

🔢 Mini-exemplu numeric (2–3 minute): cum “mănâncă” creșterea cash

Să zicem că firma crește vânzările cu 2.000.000. Sună excelent. Dar dacă vinde pe credit cu termen 90 de zile, înseamnă că o parte din acei bani se transformă în creanțe (încă neîncasate). În același timp, poate cumpără stoc înainte să vândă, deci banii pleacă spre furnizori.

Rezultatul: P&L arată creștere și profit, dar cash-ul poate fi negativ pentru că banii sunt “prinși” în ciclul operațional.

De aici, creditorul nu se sperie de creștere, se sperie de creștere nefinanțată corect.

De aceea, în lecțiile următoare vom lega profitul de cash și vom înțelege cum “arată” ciclul de conversie a banilor.

5) Checklist de final (output-ul lecției) — detaliat și “ready to use”

Checklist-ul te ajută să nu ratezi elementele “de creditor”. Nu e un test de memorie, ci un set de pași minim necesari ca să ai o analiză coerentă și comparabilă între companii. Gândește-l ca pe o “listă de control” înainte să dai un verdict: dacă bifezi punctele, ai o concluzie mult mai solidă și mai ușor de explicat.

- Model de business: pot descrie în 2–3 rânduri ce vinde firma, cui vinde și de ce are nevoie de credit (nu doar “pentru dezvoltare”).

- Semnale pozitive: pot identifica 3 semnale de confort și pot explica de ce contează (nu doar le enumăr).

- Semnale de risc: pot identifica 3 semnale care cer clarificări și pot traduce fiecare semnal în “ce poate merge prost”.

- Întrebări bune: pot formula 5–7 întrebări care reduc riscul “necunoscut” și sunt legate de scadențe/cash/ciclul operațional.

- Verdict preliminar: pot scrie o propoziție “OK / Atenție / Nu încă” + motivul principal (o frază clară, fără jargon).

Când prezinți verdictul, începe cu un singur motiv principal. Apoi adaugă 2–3 motive secundare.

Exemplu: “Atenție din cauza cash-ului negativ și scadențelor apropiate; secundar: creștere rapidă pe creanțe și marjă în scădere.”

🧩 Exercițiu individual (35–55 min) — aplică pe o companie

Alege o companie (reală sau fictivă). Obiectivul: să practici gândirea de creditor, nu să ai cifre perfecte.

Dacă nu ai date reale, inventează valori simple (ex.: vânzări 10m, profit 0.5m, cash -0.2m, datorie 3m, scadențe 1m).

Important este să fii coerent: dacă ai cash negativ, explică de ce (creanțe, stocuri, investiții).

– Ce face firma? Care e modelul de business?

– De ce cere credit și la ce îl folosește (capital de lucru / investiții / refinanțare)?2) Semnale pozitive (max 5 bullets, fiecare cu “de ce contează”):

– …

– …3) Semnale de risc / întrebări (max 7 bullets, fiecare cu riscul asociat):

– …

– …4) Verdict preliminar (o singură propoziție):

– OK / Atenție / Nu încă, pentru că …5) Ce date mai cer ca să decid (max 7):

– …

🤖 Bonus: prompt AI (10–15 min) — draft de întrebări + verdict

Folosește AI ca “asistent”, nu ca decident. Tu validezi logica și verifici dacă întrebările sunt relevante pentru modelul de business.

Un prompt bun te ajută să obții rapid o listă de întrebări, apoi tu alegi ce e important și elimini “generalitățile”.

Vreau:

1) 3 semnale pozitive și 3 semnale de risc (în limbaj de creditor) + explicația fiecăruia,

2) 7 întrebări de clarificare prioritizate (de la cele mai critice),

3) un verdict preliminar: OK / Atenție / Nu încă + 1 frază justificare,

4) ce tip de credit ar potrivi mai bine (linie / investiții / refinanțare) și de ce.Rezumat companie:

– Domeniu / model de business:

– Evoluție vânzări (ultimii 2 ani):

– Profitabilitate (marjă / trend):

– Cash din operațiuni:

– Datorie + scadențe (12 luni):

– Observații (sezon, clienți mari, investiții):

❓ FAQ rapid (întrebări pe care le ai aproape sigur la început)

- “Dacă e profitabilă, de ce ar avea nevoie de credit?” Pentru capital de lucru, investiții, sezonalitate, optimizare cash. Creditul nu e “semn de slăbiciune” dacă e folosit corect.

- “Cash negativ e mereu rău?” Nu. Poate fi normal în creștere sau în investiții, dar trebuie să fie explicat și finanțat adecvat.

- “Ce contează mai mult: garanția sau cash-ul?” În mod sănătos, cash-ul. Garanția e plasă de siguranță, dar creditorul preferă să fie plătit din operațional, nu din executare.

- “Ce e cel mai ‘periculos’ semn?” Lipsa de transparență + lipsa de cash. Când nu înțelegi ce se întâmplă și nici nu sunt bani, riscul crește rapid.

🧠 Mini-glosar (fără jargon, doar esențial)

- Capacitate de plată: abilitatea firmei de a genera bani suficienți ca să plătească ratele și dobânzile la timp.

- Scadențe: plățile care vin “la termen” în următoarele luni; aici se vede presiunea pe lichiditate.

- Capital de lucru: banii blocați în creanțe și stocuri minus datoriile către furnizori; motorul cash-ului pe termen scurt.

- Rostogolire: când plătești datorie veche cu datorie nouă; poate fi strategie temporară, dar devine risc dacă e permanentă.

Recap rapid (de ținut minte)

Dacă ai reține doar 3 idei din lecția asta, reține-le pe acestea.

Ele apar în aproape orice discuție de credit, indiferent de industrie.

Când le folosești, pari instant “așezat” în analiză, pentru că nu vorbești doar despre cifre, ci despre logică.

💧 2) Cash + scadențe

🛡️ 3) Reziliență

- Creditorul iși dorește rambursarea creditului: vrea predictibilitate și reziliență, nu doar creștere.

- Cash + scadențe sunt “centrul de greutate” al riscului pe termen scurt.

- Întrebările bune reduc necunoscutul și cresc calitatea verdictului.

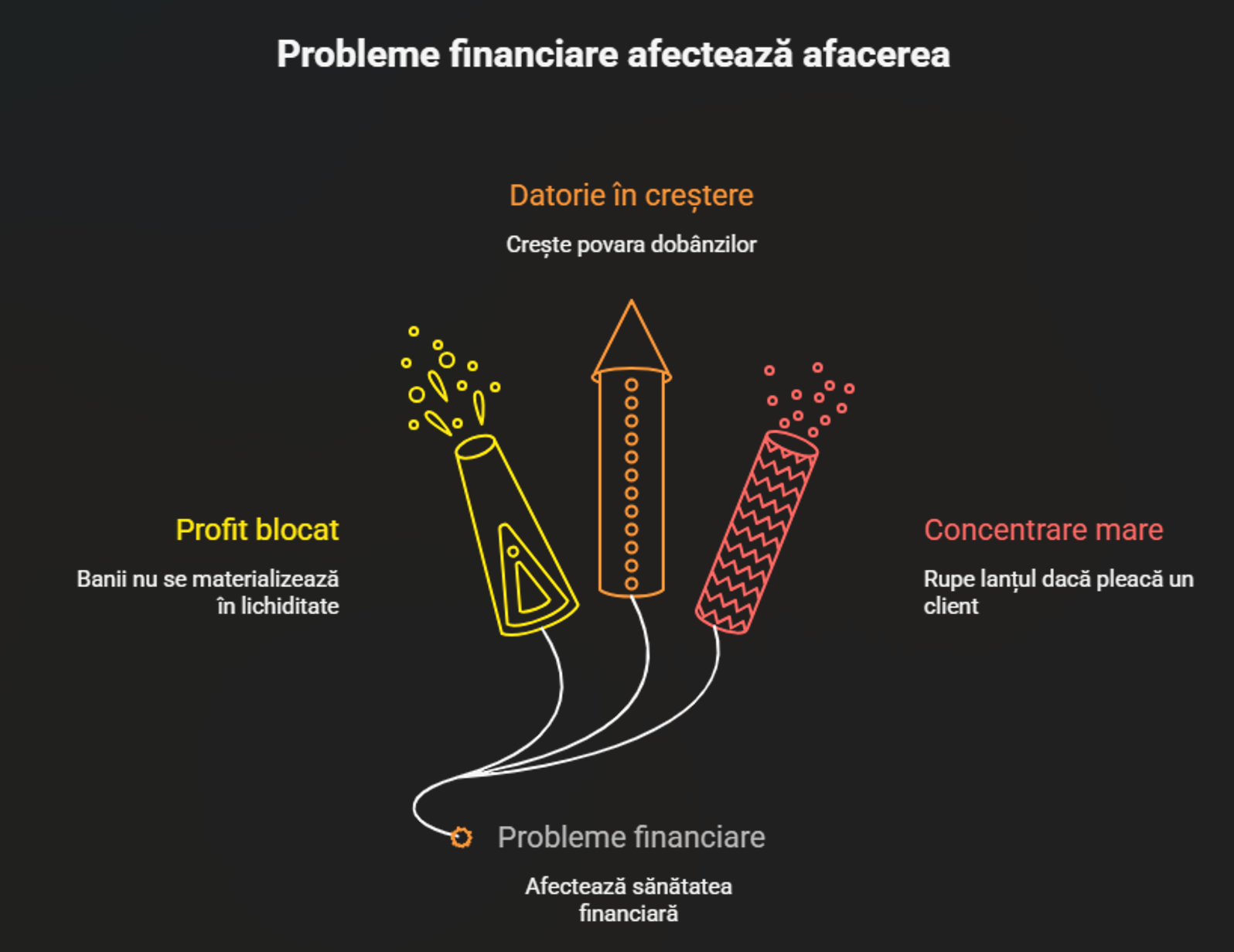

- Profit mare + cash negativ: arată că banii sunt blocați sau că profitul nu se materializează în lichiditate

- Datorie în creștere fără control: crește povara dobânzilor și riscul de refinanțare exact când piața se poate înăspri.

- Concentrare mare: dacă pleacă un client/furnizor, se poate rupe lanțul și scade capacitatea de plată.

🎯 Obiectivele lecției (bifează la final)

- Pot explica, simplu, cum “vede” creditorul o firmă și ce înseamnă creditabilitate

- Pot separa semnalele în: confort / semne de întrebare / red flags

- Pot scrie verdict preliminar + întrebări care “atacă” riscul principal

- Pot justifica concluzia în 3 rânduri, fără jargon și fără “păreri”

📝 Mini-quiz (5–7 minute)

1) Adevărat/Fals: “Dacă firma are profit, creditul e de obicei sigur.”

Vezi răspuns

A) Profit mare, cash negativ · B) Profit moderat, cash stabil

Vezi răspuns

3) Completează: “Creditorul e plătit pentru __________ controlat.”

Vezi răspuns

4) Întrebare scurtă: Ce întrebi prima dată când vezi “cash operațional negativ”?